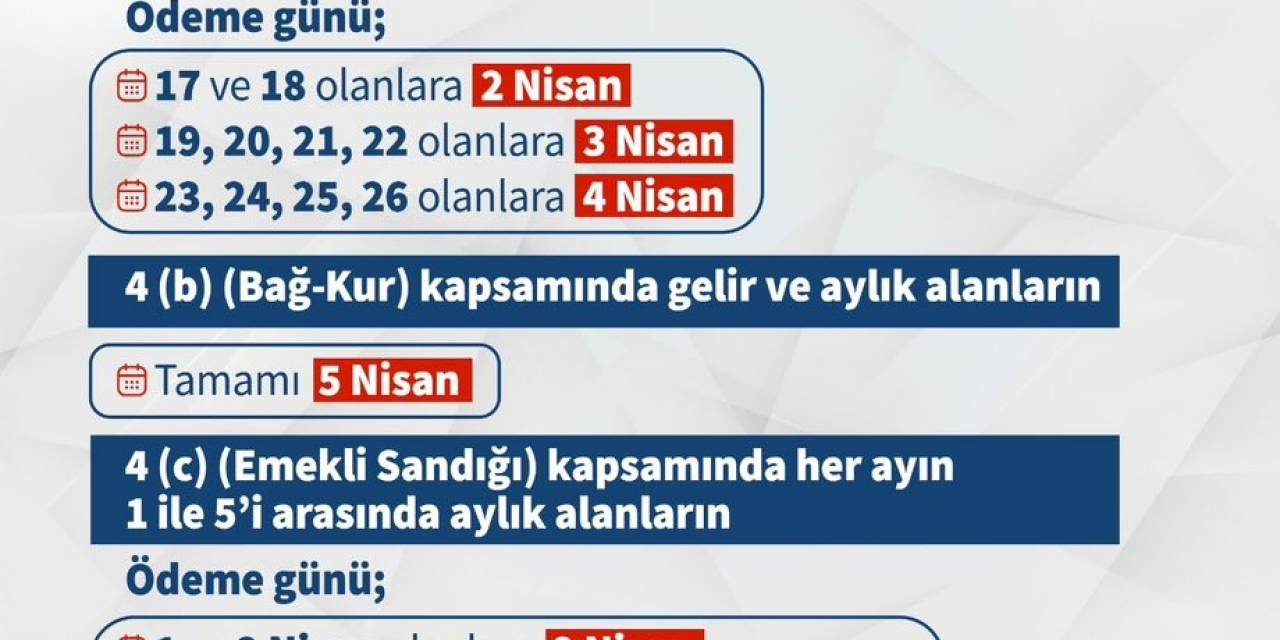

Kredi kartı Alacaklar Dikkat!

BDDK Başkanı Tevfik Bilgin, bankacılık sektörünün yıl sonu değerlendirmesini yaptığı basın toplantısında tartışmalara konu olan kredi kartı aidatı hakkında banka müşterilerine ne yapmaları gerektiği konusunda da bilgi verdi.

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Başkanı Tevfik Bilgin, Ankara'da, düzenlediği “Türk bankacılık sistemi 2009 yıl sonu genel değerlendirmesi” konulu toplantıda tartışma konusu olan kredi kartı kullanım bedelleri hakkında müşterilerin ne yapması gerektiğini açıkladı.

BDDK Başkanı Bilgin, kredi kartı kullanıcıları ile bankalar arasında zaman zaman davalık olan kredi kartı kullanım bedelleri ile ilgili ne yapılması gerektiğini açıkladı. Bilgin, yeni kart almak isteyen vatandaşlara sunduğu önerisinde, kredi kartı sözleşmesini doldurup imzalarken sözleşmenin üzerine "kredi kartı kullanım bedeli ödemeyeceğim" şeklinde not düşmelerini istedi. Bu not düşüldükten sonra eğer banka kredi kartı vermeyi kabul ederse hiç bir kredi kartı bedeli ödenemeyeceğini söyledi

“BANKACILIK SİSTEMİNİN AKTİF BÜYÜKLÜĞÜ 834 MİLYAR TL OLDU"

2009 kriz yılında Türk bankalarının aktif büyüklüğünün 834 milyar TL'ye çıktığını belirten BDDK Başkanı Tevfik Bilgin, aktiflerin yüzde 14 arttığını söyledi.

Bankaların 2009 yılında kullandırdığı kredi miktarının 393 milyar TL olduğunu belirten Bilgin, kredi artış oranının yüzde 6.9 olduğunu belirtti.

Bankaların takipteki alacakların yüzde 55.5 artarak 14 milyardan 22 milyar TL'ye geldiğini belirten Bilgin, Kredilerin takibe düşme oranının ise yüzde 3.7'den yüzde 5.3'e yükseldiğini kaydetti. Bilgin, "Bu beklentilerimizin altında bir orandır. 2008'de daha yüksek bekliyorduk. Bu oran şu anda yüzde 5.2'lere düştü. Kasım'da yüzde 5.4'ü bulduk, şimdi geriliyor" dedi.

Bankacılık sektörünün sermaye yeterlilik rasyosu ise yüzde 20.5 oldu.

Bankaların karlılığının 20 milyar 75 milyon TL'ye ulaşmasının içinde menkul kıymet cüzdanındaki gelişmenin payına işaret eden Bilgin, "Bankaların menkul kıymetler cüzdanı 1 yılda yüzde 35.5 arttı" diye konuştu.

Kamu bankalarının aktiflerinin büyümesinin önemine de değinen Bilgin "Kamu bankalarının aktif büyüklüğü yüzde 28.5'ten yüzde 30'a geldi. 42 milyar TL aktifleri arttı" dedi.

Bilgin, aktif büyüme hızında birinci sırayı ise katılım bankalarının aldığını, aktiflerinin yüzde 30.5 büyüdüğünü söyledi. Bilgin, katılım bankalarının pazar payının yüzde 3.5'ten 4'e geldiğini aktardı.

TAKİPTEKİ BİREYSEL KREDİ MÜŞTERİ SAYISI 3 MİLYON 243 BİN KİŞİ

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Başkanı Tevfik Bilgin, banka grupları itibarıyla toplam aktiflerin gelişimi incelendiğinde katılım bankaları grubunun aktiflerinin 2009 yılında bir önceki yıla göre yüzde 30,5 oranında arttığını, kamu bankaları grubundaki artışın yüzde 20,5, özel bankalar grubundaki artışın ise yüzde 11,9 olarak gerçekleştiğini söyledi.

Bilgin, düzenlediği basın toplantısında, mevduatın 2009 yılında da en önemli fon kaynağı olma niteliğini koruduğunu, 2008 yılsonuna göre artış oranının yüzde 13,2 olduğunu belirterek, Aralık 2009 itibarıyla toplam pasifin yüzde 61,7;sini mevduatın, yüzde 10,3;ünü bankalara borçlar ve yüzde 7,3;ünü repo yoluyla sağlanan fonların oluşturduğunu bildirdi.

2009 yılının dokuz aylık döneminde takipteki alacakların artışı ve kredilerin artış hızındaki yavaşlamanın kredilerin takibe dönüşüm oranını yükselttiğini ifade eden Bilgin, yılın son çeyreğinde ise kredilerin ilk üç çeyrekten daha hızlı artması ve takipteki alacakların artış hızının yavaşlaması, takibe dönüşüm oranının artışını durdurduğu ve 2009 yıl sonu itibarıyla takibe dönüşüm oranının Eylül 2009;daki yüzde 5,3 seviyesini koruduğunu kaydetti.

Sektördeki karlılık performansına bağlı olarak yasal özkaynaktaki artış dolayısıyla sektörün sermaye yeterliliği rasyosundaki artışın sürmekte olduğunu belirten Bilgin, ''Özellikle küresel krizin etkilerinin ülkemizde hissedilmeye başlandığı 2008 yılının son çeyreğinden itibaren gerek kredi talebinin azalma göstermesi, gerekse bankaların ihtiyatlı bir politika izlemeleri nedeniyle mevduatın krediye dönüşüm oranı azalma eğilimi göstermiş ve 2009 yıl sonu itibarıyla yüzde 80,6 düzeyinde gerçekleşti'' dedi.

2005 yıl sonundan bu yana bankaların en önemli plasman kalemi olma özelliğine sahip olan kredilerin Aralık 2009 itibarıyla bankacılık sektörünün toplam aktifleri içerisinde yüzde 47,1 paya sahip bulunduğunu belirten Bilgin, şöyle devam etti:

''Toplam krediler 2008 yıl sonuna göre 25,2 milyar lira artarak Aralık 2009 itibarıyla 392,6 milyar lira seviyesine ulaştı. 2006- 2008 yıllarında güçlü bir büyüme gösteren krediler küresel krizin etkileriyle 2009 yılında yüzde 6,9 artış oranı ile önceki yıllara kıyasla düşük bir büyüme gösterdi.

2009 yılının ilk iki çeyreği boyunca duraklayan kredi hacmi faiz oranlarındaki düşüş ve ekonomide yaşanan toparlanmanın etkisiyle üçüncü çeyrekten itibaren artmaya basladı ve en güçlü büyümesini yüzde 4,5 oranıyla son çeyrekte gerçekleştirdi.

Anılan dönemde kamu bankalarının kredileri yüzde 19,3 artarken, özel bankaların kredilerinde yüzde 0,4 azalış, katılım bankalarının kredilerinde ise yüzde 34;lük artış gözlendi.''

Aralık 2009 itibarıyla bankacılık sektörü toplam kredilerinin yüzde 45,5;inin kurumsal/ticari kredilerden, yüzde 33,1;ini bireysel kredilerden, yüzde 21,4;ü ise KOBİ kredilerinden oluştuğunu belirten Bilgin, 2008 yıl sonu ile karşılaştırıldığında bireysel krediler ve kurumsal/ticari kredilerin toplam krediler içindeki paylarında artış, KOBİ kredilerinin payında ise azalış gözlendiğini söyledi.

Kredilerin türleri itibarıyla bir önceki çeyreğe göre değişimleri incelendiğinde, 2008 yılının son çeyreğinde başlayan duraklama ya da azalışların, 2009 yılının üçüncü çeyreğinden itibaren tüm kredi türlerinde artışa döndüğünün gözlendiğini ifade eden Bilgin, kurumsal/ticari kredilerin 2009 yılının ikinci çeyreği dışında artış eğilimini sürdürdüğünü, bireysel kredilerde iki çeyrek boyunca gözlenen düşüşün ardından artış eğilimine girdiğini, küresel ekonomik krizin etkisiyle en fazla azalış gözlenen KOBİ kredilerinin ise 2009 yılının üçüncü çeyreğinden itibaren artışa geçerek 2008 yıl sonuna göre sınırlı seviyede bir azalış sergilediğini bildirdi.

TAKİPTEKİ ALACAKLAR

Ekonomik krizin etkilerinin en şiddetli hissedilmeye başlandığı Eylül 2008 döneminden sonra hızlı bir artış trendine giren takipteki alacakların, Aralık 2009 itibarıyla 21,9 milyar lira seviyesine ulaştığını bildiren Bilgin, bankacılık sektörünün toplam kredilerinin 2009 yılında yüzde 6,9 artarken, takipteki alacakların aynı dönemde yüzde 55,5 oranında yükseldiğini belirtti.

Ancak, takipteki alacaklardaki artış hızının Ekim 2009 döneminden itibaren ciddi bir biçimde azaldığının gözlendiğini kaydeden Bilgin, takipteki alacaklar toplamının 2009 yılının ilk 9 ayında yüzde 50,9 artarken, son çeyrekteki artış hızının yüzde 3,1 ile sınırlı kaldığını bildirdi.

Bilgin, yılın son çeyreğindeki yavaşlamada aktiften silinen/satılan takipteki alacaklar da etkili olmakla birlikte, bu tutarlar hariç tutulduğunda dahi bankacılık sektörünün takipteki alacak oluşumunun yavaşladığının gözlendiğini belirterek, şöyle dedi:

''2008 yıl sonunda yüzde 3,7 düzeyinde olan toplam kredilerin takibe dönüşüm oranı, Ekim 2009;da yüzde 5,4;e kadar yükseldi ve Aralık 2009 itibarıyla yüzde 5,3 seviyesinde gerçekleşti.

Kredi türleri itibarıyla en yüksek takibe dönüşüm oranı yüzde 7,6 ile KOBİ kredilerinde olup, KOBİ kredileri aynı zamanda 2009 yılında takibe dönüşüm oranı en hızlı artan segment oldu.

Bireysel kredilerin takibe dönüşüm oranı 2008 yıl sonunda yüzde 3,7 iken Aralık 2009 itibarıyla yüzde 6;ya yükseldi. Bireysel kredilerin türleri itibarıyla takibe dönüşüm oranları incelendiğinde ise, kredi kartı alacaklarının takibe dönüşüm oranının yüzde 6,5;ten yüzde 10,4;e, konut kredilerinin takibe dönüşüm oranının yüzde 1,3;ten yüzde 2,1;e, taşıt kredilerinin takibe dönüşüm oranının yüzde 6;dan yüzde 10,3;e, ihtiyaç kredilerinin takibe dönüşüm oranının yüzde 2,7;den yüzde 4,5;e ve daha düşük montanlı olan diğer kategorisindeki bireysel kredilerin takibe dönüşüm oranının ise yüzde 4,7;den yüzde 12,1;e yükseldiği gözlenmektedir.

Bu kapsamda, küresel krizin etkisiyle artan işsizlik oranlarının, kredi kartları başta olmak üzere tüm bireysel kredi segmentlerinde takibe dönüşüm oranının yükselmesi şeklinde bir yansımasının olduğu değerlendirilmektedir.''

Bilgin, Aralık 2009 tarihi itibarıyla bir kişinin bir kez sayılması durumunda takipteki bireysel kredi müşteri sayısının 3 milyon 243 bin kişi olduğunu, bunun 1 milyon 62 bininin tüketici kredileri, 2 milyon 277 bin kişisinin de kredi kartları kapsamında olduğunu söyledi.

Sektörün takipte izlenen kredilere karşılık ayırma oranının 2008 yıl sonunda yüzde 79,8 iken 2009 yılında daha da artan bu oranın Aralık 2009 itibarıyla yüzde 83,5 gibi yüksek bir seviyeye ulaştığını belirten Bilgin, yeniden yapılandırılan ya da yeni itfa planına bağlanan toplam krediler Aralık 2009 itibarıyla 11,2 milyar lira seviyesine ulaştığını, aynı kapsamda kredisi yeni sözleşme koşuluna bağlanan, yeniden yapılandırılan ya da yeni itfa planına bağlanan toplam müşteri sayısının ise 828 bin 476 kisi olduğunu kaydetti.

Bankaların ellerindeki menkul değerler portföyünün 2009 yılında yüzde 35,5 oranında büyüyerek 262,9 milyar lira seviyesine yükseldiğini bildiren Bilgin, şu bilgileri verdi:

''Küresel krizin etkisiyle gerek kredi talebinin düşmesi gerekse de bankaların risk algılamasının yükselmesi nedeniyle bankaların menkul değer yatırımlarına talebi artmış, toplam menkul değerlerin Aralık 2008;de bankacılık sektörü toplam aktifleri içerisindeki payı yüzde 26,5 iken, 2009 yılında 5 puan artarak yüzde 31,5;e yükseldi.

2009 yıl sonu itibarıyla bankaların menkul kıymet portföyünün yüzde 97,4;ü kamu tarafından ihraç edilmiş menkul değerlerden oluşmaktadır. Aralık 2009 itibarıyla kamunun toplam borç stoku 441,4 milyar lira olup, bu tutarın yüzde 58;i bankalarca finanse edilmektedir.

Toplam menkul değerlerin yüzde 90,8;i kamu ve özel bankaların portföyünde bulunmakla birlikte, 2009 yılında kamu bankalarının toplam portföy içindeki payı yüzde 43,6;dan yüzde 40,4;e gerilerken özel bankaların payı yüzde 46,7;den yüzde 50,4;e yükselmiştir.''